PREGUNTE A UN PLANIFICADOR FINANCIERO

1. ¿Qué es el Cuidado a Largo Plazo?

El cuidado a largo plazo se refiere a los servicios continuos y el apoyo que necesitan las personas que tienen enfermedades crónicas o discapacidades. Hay tres niveles de atención a largo plazo:

- Atención especializada: Atención generalmente las XNUMX horas que brindan proveedores profesionales de atención de la salud, como enfermeras, terapeutas o ayudantes bajo la supervisión de un médico.

- Cuidados intermedios: También brindado por proveedores profesionales de atención de la salud, pero con menos frecuencia que la atención especializada.

- Cuidado de custodia: Cuidado personal que a menudo brindan cuidadores familiares, auxiliares de enfermería o trabajadores de salud en el hogar que brindan asistencia con lo que se denominan "actividades de la vida diaria", como bañarse, comer y vestirse.

La atención a largo plazo no solo se brinda en hogares de ancianos; de hecho, el tipo más común de atención a largo plazo es la atención domiciliaria. Los servicios de atención a largo plazo también se pueden proporcionar en una variedad de otros entornos, como instalaciones de vida asistida y centros de atención de día para adultos.

2. ¿Por Qué es Importante Planificar la Atención a Largo Plazo?

Nadie espera necesitar atención a largo plazo, pero es importante planificarla de todos modos. Aquí hay dos razones importantes por las cuales:

Las probabilidades de necesitar atención a largo plazo son altas:

- Aproximadamente el 52 % de las personas necesitará atención a largo plazo en algún momento de su vida después de cumplir los 65 años*

- Aproximadamente el 8 % de las personas entre 40 y 50 años tendrán una discapacidad que puede requerir servicios de atención a largo plazo*

*Departamento de Salud y Servicios Humanos de EE. UU., Última modificación: 14 de noviembre de 2017

El costo de la atención a largo plazo puede ser costoso:

Para muchos, el costo de la atención a largo plazo puede ser elevado, absorber los ingresos y agotar los ahorros. Algunos de los costos promedio en los Estados Unidos para el cuidado a largo plazo* incluyen:

- $7,513 por mes, o $90,156 por año por una habitación semiprivada en un hogar de ancianos

- $8,517 por mes, o $102,204 por año por una habitación privada en un hogar de ancianos

- $4,051 por mes para una instalación de vida asistida

- $1,625 por mes por servicios en un centro de atención médica de día para adultos

*Encuesta sobre el costo de la atención 2019, Genworth Financial, Inc., 26 de agosto de 2019

3. ¿Medicare No Paga el Cuidado a Largo Plazo?

Mucha gente cree erróneamente que Medicare, el programa federal de seguro de salud para estadounidenses mayores, pagará la atención a largo plazo. Pero Medicare brinda solo una cobertura limitada para los servicios de atención a largo plazo, como la atención de enfermería especializada o la fisioterapia. Y aunque Medicare brinda algunos beneficios de atención médica en el hogar, no cubre la atención de custodia, el tipo de atención que las personas mayores necesitan con mayor frecuencia.

Medicaid, que a menudo se confunde con Medicare, es el programa federal y estatal conjunto del que dependen actualmente dos tercios de los residentes de hogares de ancianos para pagar algunos de sus gastos de atención a largo plazo. Pero para calificar para Medicaid, debe tener ingresos y activos limitados, y aunque Medicaid generalmente cubre la atención en hogares de ancianos, solo brinda cobertura limitada para la atención médica en el hogar en ciertos estados.

4. ¿No Puedo Pagar de Mi Bolsillo?

La principal ventaja de usar los ingresos, los ahorros, las inversiones y los activos (como su casa) para pagar la atención a largo plazo es que tiene el mayor control sobre dónde y cómo recibe la atención. Pero debido a que el costo de la atención a largo plazo es alto, es posible que tenga problemas para pagar la atención prolongada si la necesita.

5. ¿Debo comprar un seguro de atención a largo plazo?

Al igual que otros tipos de seguro, el seguro de atención a largo plazo lo protege contra un riesgo financiero específico; en este caso, la posibilidad de que la atención a largo plazo cueste más de lo que puede pagar. A cambio de los pagos de su prima, la compañía de seguros promete cubrir parte de sus futuros costos de atención a largo plazo. El seguro de atención a largo plazo puede ayudarle a preservar sus activos y garantizar que tendrá acceso a una variedad de opciones de atención. Sin embargo, puede ser costoso, así que antes de comprar una póliza, asegúrese de poder pagar las primas tanto ahora como en el futuro.

El costo de una póliza de atención a largo plazo depende principalmente de su edad (en general, cuanto más joven sea cuando compre una póliza, menor será su prima), pero también depende de los beneficios que elija. Si decide comprar un seguro de cuidado a largo plazo, estas son algunas de las características clave que debe considerar:

- Monto del beneficio: el monto del beneficio diario es el máximo que su póliza pagará por su atención cada día y, por lo general, oscila entre $50 y $350 o más.

- Período de beneficios: el tiempo durante el cual su póliza pagará los beneficios (por ejemplo, 2 años, 4 años, de por vida).

- Período de eliminación: la cantidad de días que debe pagar por su propia atención antes de que la póliza comience a pagar los beneficios (por ejemplo, 20 días, 90 días).

- Tipos de instalaciones incluidas: muchas pólizas cubren la atención en una variedad de entornos, incluyendo su propio hogar, instalaciones de vivienda asistida, centros de atención de día para adultos y hogares de ancianos.

- Protección contra la inflación: con la protección contra la inflación, su beneficio aumentará en un cierto porcentaje cada año. Es una característica opcional disponible a un costo adicional, pero tenerla permitirá que su cobertura se mantenga al día con los precios en aumento.

Su agente de seguros o un profesional financiero pueden ayudarle a comparar las pólizas de seguro de cuidado a largo plazo y responder cualquier pregunta que pueda tener.

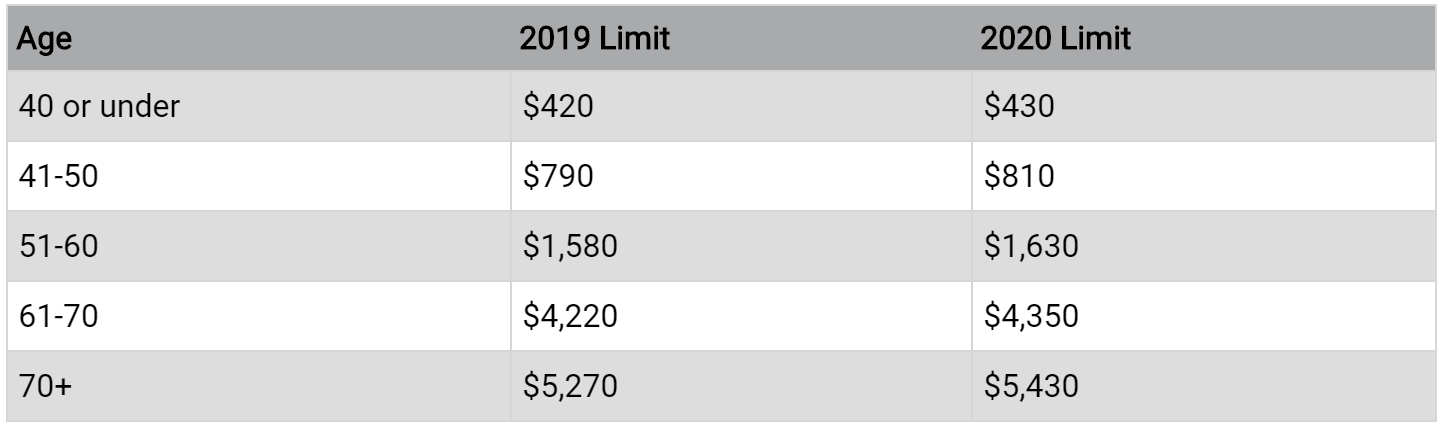

Deducciones por primas de seguro de atención a largo plazo: 2019 y 2020

Los miembros de SESLOC tienen acceso a nuestro experto Asesor Financiero CFS*, que se ofrece a través de Gestión Patrimonial SESLOC »

Preparado por Broadridge Investor Communication Solutions, Copyright 2020.

Manejo Patrimonial SESLOC se proporciona a través de nuestra relación con CUSO Financial Services, LP (CFS)*, un corredor de bolsa independiente y asesor registrado en la SEC formado con el propósito expreso de atender las necesidades de inversión y planificación financiera de los miembros de la Cooperativa de Crédito.

*Los productos y servicios de inversión sin depósito se ofrecen a través de CUSO Financial Services, LP ("CFS"), un corredor de bolsa registrado (Miembro FINRA/SIPC) y un asesor de inversiones registrado en la SEC. Los productos ofrecidos a través de CFS no son NCUA/NCUSIF o asegurados por el gobierno federal de otro modo, no son garantías ni obligaciones de la cooperativa de ahorro y crédito y pueden implicar un riesgo de inversión, incluyendo la pérdida potencial del principal. Representantes de Inversiones están registrados a través de CFS. SESLOC ha contratado a CFS para poner a disposición de los miembros de cooperativas de ahorro y crédito productos y servicios de inversión sin depósito. CFS y sus representantes no brindan asesoramiento fiscal. Para obtener asesoramiento fiscal específico, consulte a un profesional de impuestos calificado.